På försommaren kom länsstyrelsens (i Stockholms län) årliga rapport om bostadsmarknaden, som jag tidigare refererat. Man rapporterade att det för första gången på länge finns tomma bostäder, ett tecken på att det finns balans mellan utbud och efterfrågan. Under de senaste fyra åren har det byggts (dvs färdigställts) ca 14 000 lägenheter per år, vilket är mer än någonsin sedan miljonprogrammets dagar, då man byggde 20 000 lägenheter per år i regionen. Men under de senaste kvartsseklet har byggandet varit mycket lägre. Under perioden 1995-2004 byggdes ca 5 000 lägenheter per år, och mellan 2005-2014 byggdes 8 000 per år.

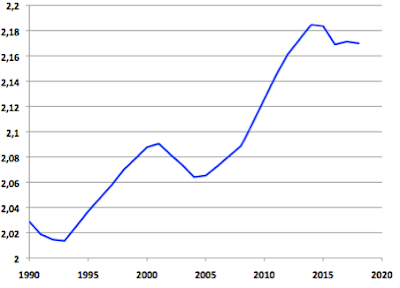

Boendetäthet, invånare per lägenhet 1990-2018 i Stockholmsregionen.

Boendetäthet, invånare per lägenhet 1990-2018 i Stockholmsregionen.

Diagrammet visar hur boendetätheten successivt har ökat sedan 1993, då utrymmesstandarden var som högst i länet. Då fanns det nästan en lägenhet på två invånare. Sedan dess har ”trängseln” ökat med 8 %. Det låter kanske inte så mycket med ”8 % trängre än för 25 år sedan.” Men problemet är nog att trängseln inte fördelas jämnt. Det är framförallt de som är nya på bostadsmarknaden som drabbas av de växande problemen.

Det saknas idag 84 000 lägenheter för att få samma bostadsstandard idag, som vi hade 1993. För att bygga ikapp ”bristen” skulle vi behöva bygga 23 000 lägenheter per år under tio år. Men det räcker - på grund av befolkningstillväxten - precis till att hålla nuvarande bostadsstandard, men inte att bygga bort den rådande bristen. Siffran skulle alltså behöva dubbleras. När miljonprogrammet drogs igång hade regionen 1,4 miljoner invånare. Idag är siffran 2,4 miljoner – en hel miljon har tillkommit sedan dess.

Den regionala utvecklingsplanen RUFS 2050.

Den regionala utvecklingsplanen RUFS 2050.

Men behovet växer mer och mer. På den tiden var befolkningsökningen ca 13 000 invånare per år. Idag är den nästan tre gånger så stor, mer än 30 000 invånare per år. Fram till 2050 beräknas Stockholmsregionens befolkning enligt RUFS 2050 öka med nästan 50 procent till cirka 3,4 miljoner. Det beräknas enligt RUFS att bostadsbeståndet behöver öka från dagens drygt 1 miljon bostäder till cirka 1,6 miljoner bostäder 2050, vilket kan kräva ett bostadsbyggande på omkring 20 000 lägenheter per år. Det är alltså ett nytt miljonprogram vart tionde år fram till 2050.

Men det ser dystert ut för bostadsbyggandet framöver. Bostadsbyggandet i landet fortsätter att minska, både i år och nästa år, enligt Boverkets senaste prognos. Totalt påbörjas i år cirka 49 000 bostäder vilket är en minskning med 11 procent jämfört med 2018. Prognosen för 2020 är att antalet bostäder som påbörjas då minskar ytterligare till 46 500 bostäder.

Påbörjade bostäder i riket 2011-1018 samt Boverkets prognos 2019-2010.

Påbörjade bostäder i riket 2011-1018 samt Boverkets prognos 2019-2010.

Men det finns stora skillnader i hur bostadsbyggandet utvecklas i landet. Minskningen är större i Stockholmsregionen, där byggandet fortsätter att minska i år efter förra årets stora fall. Antalet påbörjade bostäder blir hälften så många som 2017 enligt Boverket prognos. Trots ett minskat byggande i Stormalmö förväntas antalet påbörjade bostäder per 1 000 invånare i år bli dubbelt så stort som i Storstockholm. I Storstockholm minskade byggstarterna med nära 25 procent under 2018, då cirka 13 000 bostäder påbörjades. Enligt Boverkets prognos påbörjas cirka 11 000 bostäder i år, vilket är en halvering jämfört med 2016 och 2017. Takten är ungefär hälften av vad som behöver byggas enligt Tillväxt- och Regionplaneförvaltningen för att motsvara den långsiktiga befolkningsutvecklingen. Bostadsbristen i regionen kommer alltså att fortsätta att öka.

Påbörjade lägenheter per 1 000 invånare 2019 i olika regioner enligt Boverket.

Påbörjade lägenheter per 1 000 invånare 2019 i olika regioner enligt Boverket.

Den enkla förklaringen till att bostadsbyggandet minskar så mycket är att en stor del av byggandet har utgjorts av bostadsrätter och småhus, som köparna inte längre har råd att efterfråga.

Men medan behoven växer framöver har lösningarna försvårats. Sedan början av 1990-talet har den gamla sociala bostadspolitiken med förmånliga statliga lån och annat skrotats. Idag råden på ett helt annat sätt marknadens villkor, där de senaste hindren utgörs av amorteringskraven.

I dag stängs mycket stora delar av unga vuxna under 35 år ute från möjligheten att köpa en liten bostadsrätt. De skulle klara normala kostnader för avgifter och ränta men inte en alltför snabb amorteringstakt. Det krävs i praktiken att man har en förmögenhet eller rika föräldrar för att unga vuxna ska råd att hyra eller köpa en ny lägenhet i stockholmsregionen.

I konsultföretaget Evidens studie ”Effekter av kreditbegränsningar för unga förstagångsköpare” har Sveriges Byggindustrier kunnat visa att kreditrestriktionerna haft en markant påverkan på unga vuxnas möjlighet att köpa en nyproducerad etta. I centrala Stockholm utestängs 80 procent med nuvarande regelverk – utan det skärpta amorteringskrav som infördes i mars 2018 hade det varit cirka 60 procent. Konsultföretaget WSP har konstaterat att unga vuxnas flyttintensitet har minskat kraftigt de senaste åren.

Men åsikterna går starkt isär om hur situationen är på bostadsmarknaden och de bakomliggande orsakerna. Amorteringskraven på bolån anses vara en kärnfråga. Under sommaren har Finansinspektionen försvarat amorteringskraven i DN Debatt (14/6). Andelen unga som är nya bolånetagare är högre i dag än åren innan amorteringskraven infördes, både i riket och i Stockholm. Unga har alltså inte blivit utestängda, menade Henrik Braconier och Erik Thedéen, Finansinspektionen. Medan det första amorteringskravet infördes för att motverka alltför stora lån relativt bostadens värde så motverkar det andra amorteringskravet alltför stora lån i förhållande till hushållens inkomster. Amorteringskraven syftar till att motverka sårbarheter som kan hota ”den finansiella och makroekonomiska stabiliteten”, menar FI. Det handlar om att försöka undvika finansiella kriser.

Professor Lars E O Svensson.

Professor Lars E O Svensson.

En som har kritiserat FI:s argumentering om amorteringskraven är Lars E O Svensson, professor i nationalekonomi vid Handelshögskolan i Stockholm, tidigare vice riksbankschef. Han har i en rapport till Stockholms Handelskammare visat att FI:s uppfattning är felaktig, något som även framhållits av Finanspolitiska rådet. Den är också refererad i DN. Häromdagen redovisade han sin inställning till amorteringskraven vid ett möte på Stockholms Byggnadsförening, där han sågade de skadliga amorteringskraven och deras försvarare jäms med fotknölarna. De exempel som FI varnar för är enligt Svensson inte relevanta. Konsumtionsfallet i andra länder berodde nämligen inte på skuldsättningen i sig utan på att ökade bolån använts till en bolånefinansierad ”överkonsumtion” före krisen. I Sverige finns inga tecken på någon bolånefinansierad överkonsumtion av makroekonomisk omfattning och det finns inte några belägg för den makroekonomiska risk som FI betonar. Amorteringskraven minskar tvärtom hushållens motståndskraft mot ekonomiska kriser och ökar i sig därmed risken för djupare lågkonjunkturer.

Med dagens krav krävs en lön på 35 000 kronor per månad för att köpa en genomsnittlig enrummare i Stockholms kommun, enligt beräkningar som Lars E.O. Svensson har gjort. En av fem stockholmare mellan 25–29 år når upp till lönenivån. Fyra unga av fem har inte råd.

Allt tyder enligt Svensson på att unga som inte har hög inkomst, egen förmögenhet eller hjälp från föräldrar drabbas och utestängs från bostadsmarknaden. Amorteringskraven borde därför slopas enligt Svensson.

Om han har rätt i sak – och hans argumentering övertygar - är amorteringskraven skadliga och orättvisa. De bidrar till en kluven bostadsmarknad där bara de redan rika kan ta sig in medan de unga, fattiga och nyanlända hindras. Vill vi verkligen förvärra klyftorna ytterligare. Vad säger Socialdemokraterna och Miljöpartiet om detta?

Diagrammet visar hur boendetätheten successivt har ökat sedan 1993, då utrymmesstandarden var som högst i länet. Då fanns det nästan en lägenhet på två invånare. Sedan dess har ”trängseln” ökat med 8 %. Det låter kanske inte så mycket med ”8 % trängre än för 25 år sedan.” Men problemet är nog att trängseln inte fördelas jämnt. Det är framförallt de som är nya på bostadsmarknaden som drabbas av de växande problemen.

Det saknas idag 84 000 lägenheter för att få samma bostadsstandard idag, som vi hade 1993. För att bygga ikapp ”bristen” skulle vi behöva bygga 23 000 lägenheter per år under tio år. Men det räcker - på grund av befolkningstillväxten - precis till att hålla nuvarande bostadsstandard, men inte att bygga bort den rådande bristen. Siffran skulle alltså behöva dubbleras. När miljonprogrammet drogs igång hade regionen 1,4 miljoner invånare. Idag är siffran 2,4 miljoner – en hel miljon har tillkommit sedan dess.

Men behovet växer mer och mer. På den tiden var befolkningsökningen ca 13 000 invånare per år. Idag är den nästan tre gånger så stor, mer än 30 000 invånare per år. Fram till 2050 beräknas Stockholmsregionens befolkning enligt RUFS 2050 öka med nästan 50 procent till cirka 3,4 miljoner. Det beräknas enligt RUFS att bostadsbeståndet behöver öka från dagens drygt 1 miljon bostäder till cirka 1,6 miljoner bostäder 2050, vilket kan kräva ett bostadsbyggande på omkring 20 000 lägenheter per år. Det är alltså ett nytt miljonprogram vart tionde år fram till 2050.

Men det ser dystert ut för bostadsbyggandet framöver. Bostadsbyggandet i landet fortsätter att minska, både i år och nästa år, enligt Boverkets senaste prognos. Totalt påbörjas i år cirka 49 000 bostäder vilket är en minskning med 11 procent jämfört med 2018. Prognosen för 2020 är att antalet bostäder som påbörjas då minskar ytterligare till 46 500 bostäder.

Men det finns stora skillnader i hur bostadsbyggandet utvecklas i landet. Minskningen är större i Stockholmsregionen, där byggandet fortsätter att minska i år efter förra årets stora fall. Antalet påbörjade bostäder blir hälften så många som 2017 enligt Boverket prognos. Trots ett minskat byggande i Stormalmö förväntas antalet påbörjade bostäder per 1 000 invånare i år bli dubbelt så stort som i Storstockholm. I Storstockholm minskade byggstarterna med nära 25 procent under 2018, då cirka 13 000 bostäder påbörjades. Enligt Boverkets prognos påbörjas cirka 11 000 bostäder i år, vilket är en halvering jämfört med 2016 och 2017. Takten är ungefär hälften av vad som behöver byggas enligt Tillväxt- och Regionplaneförvaltningen för att motsvara den långsiktiga befolkningsutvecklingen. Bostadsbristen i regionen kommer alltså att fortsätta att öka.

Den enkla förklaringen till att bostadsbyggandet minskar så mycket är att en stor del av byggandet har utgjorts av bostadsrätter och småhus, som köparna inte längre har råd att efterfråga.

Men medan behoven växer framöver har lösningarna försvårats. Sedan början av 1990-talet har den gamla sociala bostadspolitiken med förmånliga statliga lån och annat skrotats. Idag råden på ett helt annat sätt marknadens villkor, där de senaste hindren utgörs av amorteringskraven.

I dag stängs mycket stora delar av unga vuxna under 35 år ute från möjligheten att köpa en liten bostadsrätt. De skulle klara normala kostnader för avgifter och ränta men inte en alltför snabb amorteringstakt. Det krävs i praktiken att man har en förmögenhet eller rika föräldrar för att unga vuxna ska råd att hyra eller köpa en ny lägenhet i stockholmsregionen.

I konsultföretaget Evidens studie ”Effekter av kreditbegränsningar för unga förstagångsköpare” har Sveriges Byggindustrier kunnat visa att kreditrestriktionerna haft en markant påverkan på unga vuxnas möjlighet att köpa en nyproducerad etta. I centrala Stockholm utestängs 80 procent med nuvarande regelverk – utan det skärpta amorteringskrav som infördes i mars 2018 hade det varit cirka 60 procent. Konsultföretaget WSP har konstaterat att unga vuxnas flyttintensitet har minskat kraftigt de senaste åren.

Men åsikterna går starkt isär om hur situationen är på bostadsmarknaden och de bakomliggande orsakerna. Amorteringskraven på bolån anses vara en kärnfråga. Under sommaren har Finansinspektionen försvarat amorteringskraven i DN Debatt (14/6). Andelen unga som är nya bolånetagare är högre i dag än åren innan amorteringskraven infördes, både i riket och i Stockholm. Unga har alltså inte blivit utestängda, menade Henrik Braconier och Erik Thedéen, Finansinspektionen. Medan det första amorteringskravet infördes för att motverka alltför stora lån relativt bostadens värde så motverkar det andra amorteringskravet alltför stora lån i förhållande till hushållens inkomster. Amorteringskraven syftar till att motverka sårbarheter som kan hota ”den finansiella och makroekonomiska stabiliteten”, menar FI. Det handlar om att försöka undvika finansiella kriser.

En som har kritiserat FI:s argumentering om amorteringskraven är Lars E O Svensson, professor i nationalekonomi vid Handelshögskolan i Stockholm, tidigare vice riksbankschef. Han har i en rapport till Stockholms Handelskammare visat att FI:s uppfattning är felaktig, något som även framhållits av Finanspolitiska rådet. Den är också refererad i DN. Häromdagen redovisade han sin inställning till amorteringskraven vid ett möte på Stockholms Byggnadsförening, där han sågade de skadliga amorteringskraven och deras försvarare jäms med fotknölarna. De exempel som FI varnar för är enligt Svensson inte relevanta. Konsumtionsfallet i andra länder berodde nämligen inte på skuldsättningen i sig utan på att ökade bolån använts till en bolånefinansierad ”överkonsumtion” före krisen. I Sverige finns inga tecken på någon bolånefinansierad överkonsumtion av makroekonomisk omfattning och det finns inte några belägg för den makroekonomiska risk som FI betonar. Amorteringskraven minskar tvärtom hushållens motståndskraft mot ekonomiska kriser och ökar i sig därmed risken för djupare lågkonjunkturer.

Med dagens krav krävs en lön på 35 000 kronor per månad för att köpa en genomsnittlig enrummare i Stockholms kommun, enligt beräkningar som Lars E.O. Svensson har gjort. En av fem stockholmare mellan 25–29 år når upp till lönenivån. Fyra unga av fem har inte råd.

Allt tyder enligt Svensson på att unga som inte har hög inkomst, egen förmögenhet eller hjälp från föräldrar drabbas och utestängs från bostadsmarknaden. Amorteringskraven borde därför slopas enligt Svensson.

Om han har rätt i sak – och hans argumentering övertygar - är amorteringskraven skadliga och orättvisa. De bidrar till en kluven bostadsmarknad där bara de redan rika kan ta sig in medan de unga, fattiga och nyanlända hindras. Vill vi verkligen förvärra klyftorna ytterligare. Vad säger Socialdemokraterna och Miljöpartiet om detta?

Inga kommentarer:

Skicka en kommentar